Diferencia entre traspaso de local y traspaso de negocio. Descubre las claves legales, fiscales y prácticas

¿Traspasar un local o traspasar un negocio? La pregunta parece simple, pero detrás esconde una diferencia que puede afectar a tu inversión, tus obligaciones fiscales e incluso al éxito o fracaso de tu proyecto.

Es muy común encontrar anuncios, conversaciones o incluso contratos donde ambos conceptos se utilizan como si fueran lo mismo. Pero no lo son. Y entender sus diferencias no es solo un tecnicismo: es la base para tomar decisiones informadas, evitar riesgos y proteger tus intereses.

Desde Gestae sabemos que el primer paso para acertar en una operación de este tipo es distinguir claramente qué se está transmitiendo: ¿un espacio vacío o una actividad viva?

En este artículo te lo contamos de forma clara y práctica. Porque tomar la decisión correcta empieza por entender bien ambas opciones.

¿Qué es un traspaso de local?

Cuando hablamos de “traspaso de local”, nos referimos principalmente a la cesión del contrato de arrendamiento de un espacio comercial a favor de un tercero. Es decir, quien actualmente alquila el local transmite ese derecho de uso a otra persona, que seguirá pagando el alquiler y ocupará el espacio.

Este tipo de operación se limita al espacio físico. No incluye por defecto ni clientela, ni mobiliario, ni permisos, ni actividad económica previa. En muchos casos se entregan las mejoras o instalaciones realizadas, y esto es lo que justifica el valor económico del traspaso.

Para que el traspaso de local sea válido, normalmente se necesita la autorización del propietario del inmueble, salvo que el contrato de arrendamiento ya prevea la posibilidad de cederlo sin su consentimiento.

En resumen: se cede un espacio, no una actividad. El nuevo inquilino montará su propio negocio, con su marca, su licencia y su clientela futura.

¿Qué es un traspaso de negocio?

El traspaso de negocio va más allá. Implica la transmisión de un conjunto de elementos materiales e inmateriales que permiten continuar una actividad empresarial en funcionamiento. Entre otras cosas incluye:

- El fondo de comercio (la clientela, el nombre, la reputación, etc.).

- Los bienes materiales: maquinaria, mobiliario, mercancía, etc.

- Las licencias administrativas en vigor (si son transmisibles).

- El contrato de arrendamiento, si el negocio se queda en el mismo local.

- Incluso, si se pacta, el personal o los contratos vigentes.

En este caso, la idea es que el nuevo titular continúe con la misma actividad, aprovechando todo el valor que ya tiene el negocio en marcha. Por eso, el precio suele ser mayor: no se paga solo por un espacio, sino por una estructura operativa que ya funciona.

Ojo: para que se considere “unidad económica autónoma” y aplique exención de IVA, deben transmitirse los elementos necesarios para que la actividad continúe sin interrupción.

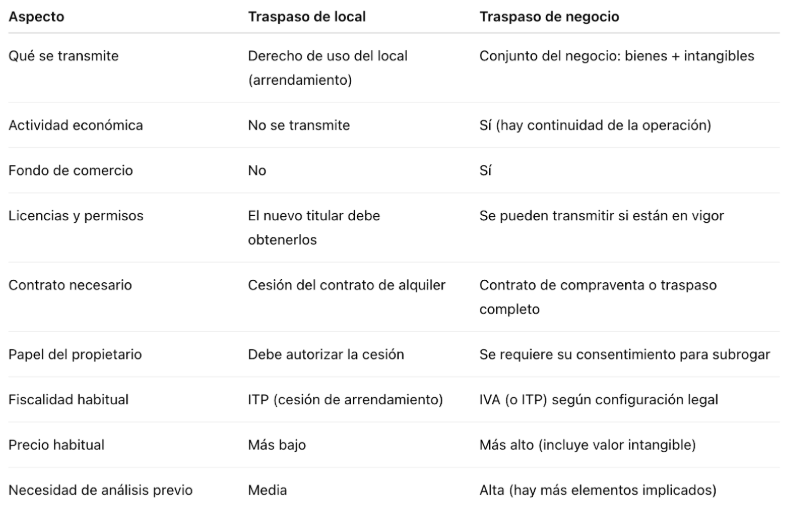

Diferencia entre traspaso de local y traspaso de negocio

Ahora que conocemos cada figura, veamos en qué se diferencian. Para facilitar la comprensión, hemos preparado esta tabla comparativa. Pero antes, conviene dejar clara una cosa:

Lo que se transmite define toda la operación: su contrato, su fiscalidad y su riesgo.

Como ves, el traspaso de negocio implica mayor complejidad, pero también mayor valor si se gestiona bien.

El papel clave del contrato de arrendamiento en traspasos de locales y traspasos de negocio.

Tanto si se va a traspasar un local como un negocio en funcionamiento, el contrato de arrendamiento es uno de los documentos más determinantes de toda la operación. Sin embargo, su función y relevancia varían notablemente según el tipo de traspaso.

Contrato de arrendamiento en traspaso de local

En el traspaso de local, el contrato de arrendamiento no solo es parte del acuerdo: es el bien principal que se transmite. El nuevo arrendatario no hereda un negocio, sino el derecho a ocupar y explotar ese espacio comercial bajo las condiciones ya pactadas con el propietario. Por eso, es habitual que el traspaso se limite a la cesión de ese contrato, y su validez depende, por norma general, de la autorización expresa o tácita del arrendador.

Contrato de arrendamiento en el traspaso de negocio

En cambio, en el traspaso de negocio, el local es solo uno de los elementos que forman parte de la operación. Puede mantenerse —y en ese caso se tramita una subrogación del contrato o un nuevo acuerdo con el propietario—, o puede cambiarse por otro. En este caso, el valor principal está en la actividad empresarial: la clientela, las licencias, la marca, el fondo de comercio…

Sea cual sea el caso, es imprescindible revisar a fondo las cláusulas del contrato de arrendamiento antes de avanzar. Aspectos como estos pueden condicionar toda la operación:

- Si el contrato permite o no ceder el uso a un tercero.

- Si el propietario puede exigir una actualización de condiciones o incluso denegar la cesión.

- Si existen penalizaciones por falta de notificación previa.

- O si el contrato incluye limitaciones de uso que impidan desarrollar ciertas actividades comerciales.

Desde Gestae, nos encargamos de analizar cada contrato, negociar con el arrendador si es necesario y garantizar que cualquier cesión o subrogación se formalice con seguridad jurídica y sin letra pequeña inesperada.

Implicaciones fiscales del traspaso de local y traspaso de negocio

Uno de los aspectos que más dudas genera —y que más consecuencias puede tener si se gestiona mal— es el tratamiento fiscal de estas operaciones. Porque no tributa igual un traspaso de local que un traspaso de negocio, y las diferencias pueden suponer cientos o miles de euros.

Implicaciones fiscales en el traspaso de un local

En el caso del traspaso de local, Hacienda lo interpreta como una cesión de derechos sobre el contrato de arrendamiento. Por tanto, no se aplica IVA, sino el Impuesto sobre Transmisiones Patrimoniales (ITP), con un tipo impositivo que varía en función de la comunidad autónoma. Es una operación habitual en locales con alta demanda, donde el valor se justifica por la ubicación, las reformas o las mejoras realizadas.

Implicaciones fiscales en el traspaso de un negocio completo.

Por el contrario, en un traspaso de negocio completo, el tratamiento fiscal puede variar según cómo se configure la operación. Si se transmite una unidad económica autónoma —es decir, un conjunto que permite continuar la actividad sin interrupciones—, puede aplicarse la exención de IVA contemplada en el artículo 7 de la Ley del IVA. Pero si solo se venden activos sueltos (mobiliario, stock, etc.) y no se considera transmisión de negocio como tal, puede estar sujeta a IVA o ITP, según los bienes incluidos.

Por eso, no se trata solo de firmar un contrato: la forma en que se documenta y redacta la operación fiscalmente marca la diferencia. En Gestae nos aseguramos de que todo el proceso esté optimizado y conforme a la normativa, para evitar errores que puedan derivar en sanciones, inspecciones o pagos indebidos.

¿Qué opción me conviene más?

Elegir entre traspasar un local o adquirir un negocio completo no es solo una decisión económica: es una decisión estratégica. Y como tal, depende de muchos factores.

Si lo que estás buscando es un espacio en buena ubicación para empezar tu propio proyecto desde cero, probablemente lo que necesites sea un traspaso de local. Esta opción te permite aprovechar las instalaciones existentes, ahorrarte obras o licencias iniciales, y empezar a operar con mayor agilidad, aunque partas sin clientela ni marca previa.

En cambio, si tu prioridad es continuar con una actividad ya existente, con su clientela consolidada, sus proveedores habituales y sus permisos en regla, lo más adecuado es optar por un traspaso de negocio. Aquí el precio será mayor, pero a cambio tendrás la posibilidad de empezar a facturar desde el primer día, con una estructura ya en funcionamiento.

En cualquier caso, hay algunas preguntas clave que conviene plantearse antes de tomar una decisión:

- ¿Está el negocio actualmente operativo y genera ingresos de forma estable?

- ¿Las licencias son válidas y pueden transmitirse al nuevo titular?

- ¿El contrato de arrendamiento permite la continuidad sin complicaciones?

- ¿Existe un valor real en el fondo de comercio (clientela, marca, reputación)?

En Gestae no solo te ayudamos a responder todas estas preguntas, sino que analizamos contigo los riesgos, revisamos los contratos, valoramos lo que se transmite y proponemos la mejor fórmula legal y fiscal según tu caso concreto.

El asesoramiento legal y fiscal, una pieza clave

Tanto si estás pensando en ceder tu negocio, como si quieres adquirir uno, o simplemente acceder a un local ya acondicionado, desde Gestae te ofrecemos un acompañamiento completo:

- Valoramos tu caso y analizamos si se trata de un traspaso de local o de negocio completo.

- Revisamos el contrato de arrendamiento y negociamos con el propietario si es necesario.

- Te asesoramos en la redacción del contrato de cesión o compraventa, con garantías legales.

- Optimizamos la fiscalidad de la operación, para evitar sorpresas con Hacienda.

- Y si el negocio está en marcha y encaja con nuestra línea de inversión, podemos valorar adquirirlo directamente, sin intermediarios.

Sabemos que un traspaso bien gestionado marca la diferencia entre empezar con ventaja o con problemas. Por eso, te ofrecemos un enfoque legal, estratégico y realista. Contáctanos y cuéntanos tu caso.